Implicancias tributarias de las cuentas con socios / accionistas

Implicancias tributarias

Efectos de las cuentas de socios/accionistas en el Impuesto al Patrimonio “IP”

Recordatorio: Los socios se consideran terceros respecto de la sociedad y por ello, en la normativa uruguaya, podemos encontrar el tratamiento aplicable a estos conceptos según si la sociedad personal es o no contribuyente de IP.

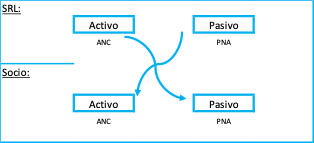

- Sociedad personal contribuyente de IP (Ejemplo: SRL)

Desde el punto de vista de la sociedad personal: las cuentas de activo son no computables “ANC” y las de pasivo son pasivos no admitidos “PNA”, es decir, se excluyen de la liquidación de IP ya que se tratan de cuentas de capital.

Desde el punto de vista del socio: el socio va a tener en el activo el saldo que era acreedor (pasivo) en la empresa y en el pasivo el saldo que era deudor (activo) en la empresa, todo se excluye.

A su vez, cuando el socio realice su liquidación personal de IP no debe incluir su cuota parte correspondiente al patrimonio de la sociedad personal si esta es contribuyente de IP.

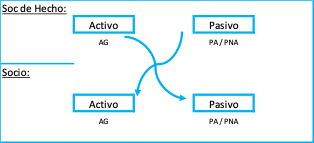

Sociedad personal no contribuyente de IP (Ejemplo: sociedad de hecho LIT E)

Desde el punto de vista de la sociedad personal: los saldos deudores se computan como activos gravados “AG” y los saldos acreedores como pasivos admitidos “PA”, en principio, para el cálculo del patrimonio fiscal de la sociedad y de la cuota parte correspondiente a cada socio.

Desde el punto de vista del socio: el saldo acreedor (pasivo) que tenía la sociedad será un activo gravado para el socio y el saldo deudor de la empresa (activo) será un pasivo que, según corresponda, puede tratarse de un pasivo no admitido por la respectiva lista taxativa de la normativa.

En este caso, los socios en su liquidación personal de IP computarán su cuota parte correspondiente al patrimonio de la sociedad personal junto con las cuentas de activo y pasivo de acuerdo con lo ya mencionado.

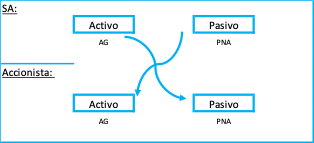

- Diferencias con Sociedades Anónimas (SA)

Las cuentas de accionistas con saldo deudor desde el punto de vista de la empresa se encuentran gravadas por IP, pero su saldo acreedor es un pasivo no admitido, es decir, que no se puede considerar este saldo para descontar de los activos gravados.

Efectos de las cuentas de socios/accionistas en el Impuesto a las Rentas de las Actividades Económicas “IRAE”

Intereses fictos de cuentas deudoras

En caso de que estas cuentas se hayan generado por un préstamo de la empresa al socio/accionista, se entiende que existe un crédito de la empresa contra estos que puede generar el cómputo de intereses fictos en IRAE dependiendo de la situación particular.

Diferencia de cambio de cuentas deudoras

Adicionalmente, si los saldos con los socios o accionistas son concretados en moneda extranjera, estas cuentas generarán Diferencia de Cambio “DC”, y debido a que se tratan de DC proveniente de activos deberán de ser considerados como Renta Gravada o Renta No Gravada dependiendo de si son locales o del exterior.

Precio de Transferencia

Finalmente hay que tener presente que las operaciones entre la empresa uruguaya y sus socios o accionistas residentes del exterior pueden, dependiendo del tipo de transacción (por ejemplo, si se fijó una tasa de interés), quedar incluidas en el análisis de Precio de Transferencia “PT”.

Recordatorio: Dentro de los sujetos pasivos obligados a preparar el estudio de PT se encuentran los contribuyentes de IRAE que realicen operaciones con entidades vinculadas del exterior o efectúen operaciones con entidades constituidas, domiciliadas, radicadas, residentes o ubicadas en países de baja o nula tributación o que se beneficien de un régimen especial de baja o nula tributación.

Solo deberán presentar el informe de PT ante DGI cuando las operaciones comprendidas superen la UI 50 millones (aprox. 5.800.000 USD) o sean notificados por DGI.

Otros aspectos relevantes

Si las cuentas con accionistas que la empresa mantiene en su activo surgen de retiros que ellos han realizado a cuenta de distribuciones de utilidades o dividendos futuros y se tienen resultados fiscales y contables suficientes, fiscalmente es eficiente efectivizar dicha distribución para disminuir el monto de IP. Este acto tiene como implicancia para la sociedad, la obligación de actuar como agente de retención del IRPF o IRNR, que, igualmente, a través de los dividendos fictos, es probable que tarde o temprano se genere.

Consideraciones finales

- Este análisis no abarca el tratamiento de las cuentas con Casa Matriz.

- Tampoco tiene como fin profundizar si se trata de préstamos que la sociedad hace al socio/accionista o son retiros que hacen los socios/accionistas a cuenta de dividendos o utilidades.

En Mazars contamos con un equipo especializado en el tema para abordar todas las consultas que puedan surgir al respecto y asesorarlo adecuadamente.

Cra. Antonella Boschiero, Cra. Romina Cha

Departamento de impuestos, Mazars en Uruguay.